银行财富管理量表拒绝了第一季度的每月,机构

发布时间:2025-05-01 09:50

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

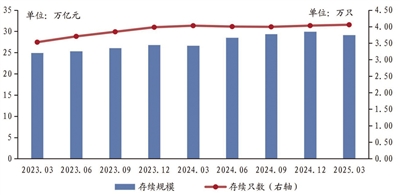

财富管理产品数据来源的存在:“中国银行业金融管理市场季度报告(第一季度报告(2025年的第一季度报告)”最近,银行业的金融管理注册和监护中心发布了“中国银行业银行业金融管理市场季度报告(第一季度报告(2025年第一季度)”(“ 2025年的第一季度)”(称为“报告”,该报告是40次,该产品是第一个202,这是202季度,该产品是第20季度的,该公司是一季度的一季度。整个市场,同比增长0.67%;在2025年第一季度末,整个市场的财务管理规模降低到8100亿。由于银行的流动性和债券市场压力,这是不可能的。但是,财务管理显示4月份的复苏迹象,预计年增长率将达到7%至9%。第一季度财富管理的规模减少了8100亿元人民币,该银行在第一季度的财富管理减少了8100亿元人民币的月份,引起了市场的关注。但是,四月份的金融管理量表增长趋势已经重新启动,许多机构仍然依赖于全年金融管理量表的增长趋势。 Kaiyuan Securities Research表示,在第一季度春季音乐节期间,对现金的需求以及银行存款的过冲造成了财务管理的特定压缩,尤其是财务管理季度末期余额资产负债表的态度,这一直较低。另外,波动债券市场还导致财务管理的规模拒绝在3月下旬中旬拒绝每周的规模。 “第一季度财富管理规模的增长势头放缓,这主要是由于银行流动性压力和债券市场纠正压力。从去年的增长率为11.8%的增长率比例,放缓;首先包括:首先,在交换的压力下,中央银行的流动性在第一季度的流动性紧张,债券市场的压力也是如此,直到上一年,其势力却越来越多。产品处于压力下。 2024年10月;其次,大型国家银行的首都很紧张。一些投资者被选为赎回现金和其他财务管理,并搬到股市。 CICC Research在这一年期望这一年说,四月份有迹象,对年度的增长并不悲观。CY仍然可以预期。随着海外“衰退风格降低利率”的可能性增加,预计国内储备金比率的窗口也将开放。正确纠正财务管理价值仍处于早期阶段,现有浮动收入的发布可以降低当前的财务绩效。与纯债券基金相比,三月份的大幅较低的财务管理趋势证实了这一功能。 Kaiyuan Securities Research还指出,本季度结束时资产负债表回报的规模实现了4月初的“增长”。 4月20日,财务管理规模为30.84万元人民币,超过了2024年的最高点(30.11万亿元)。 4月至5月是Papalistents财务的“大月亮”,预计其规模将在5月增加到近31.5万亿元,但在高基础和催化剂降低的影响下,增长率可能可能低于2024年。预计资产分配将继续“下降和债券的存款”。从金融产品类型结构的角度来看,固定收益产品仍然是主要力量。该报告显示,到2025年第一季度末,固定收入产品的规模为28.33万亿元,提供了总金融产品的97.22%,比去年同期增加了0.57%。混合产品的尺寸为0.72万亿元人民币,可提供2.47%,比去年同期降低0.44%; productsg权益,商品和金融衍生产品的大小相对较小,分别为0.08万亿元和0.01万亿元。到2025年第一季度末,开放财富管理产品的规模为23.62万亿元,价值81.06%的81.06%,占所有财富管理产品的规模,比去年同期增加了2.29%; CL的大小Osed管理产品为5.52万亿元,可提供所有财富管理产品规模的18.94%。从财富管理资产的分配到2025年第一季度末的判断,财富管理产品的总投资物业为31.17万亿元人民币,同比增长了8.12%;总责任是2.02万亿元人民币,降低了5.10%。 PAM Productswealth Manag的杠杆率为106.91%,比去年同期降低了1.04%。 ang paglalaan ng资产ng mga produkto ng pamamahala ng kayamanan ay pangunahing naayos na kita,na May May Ma balanse na na namuhunan sa mga bono,现金,现金,银行存款Yuan的4.20 Trilyon Yuan,Ayon Sa Pagkakabanggit,Na Nagkakaloob ng 43.9%,23.3%,13.5%ng Kabuuang Mga资产MGA资产NG Pamumuhunan Ayon Ayon SA继续。 “在第一季度,财富管理略有公司CICC Research认为,该银行的财富管理模式依靠高收益债券来“撒谎”将逐渐成为以前的趋势。自律存款和传播银行利率的压力将激发银行存款成本的持续下降,这意味着在2025年第一季度结束时,专用期限的有效性将逐渐减少。耳朵。 Kaiyuan证券的研究还表示,年度处理将继续“跌倒存款并增加债券”。通过收紧协议存款,添加到利息的手动存款以及2024年银行间存款通过紧缩,金融管理团队下的“现金和银行存款”的比例连续三个季度拒绝。与年初相比,债券(不包括押金的银行证书)略有增加到43.89%,高达0.39个百分点,而非标准账户的账户略高于年初的5.60%,高达0.18%。该机构估计,该协议的1.2万元人民币和1.2万亿元人民币可能在2025年第四季度和2026年第一季度到期,财富管理可能会继续提高债券头寸。

(收费编辑:CAI Qing)

网络对中国的声明:股票市场中的信息源自媒体合作社和机构,以及该集合的个人意见,仅供投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

财富管理产品数据来源的存在:“中国银行业金融管理市场季度报告(第一季度报告(2025年的第一季度报告)”最近,银行业的金融管理注册和监护中心发布了“中国银行业银行业金融管理市场季度报告(第一季度报告(2025年第一季度)”(“ 2025年的第一季度)”(称为“报告”,该报告是40次,该产品是第一个202,这是202季度,该产品是第20季度的,该公司是一季度的一季度。整个市场,同比增长0.67%;在2025年第一季度末,整个市场的财务管理规模降低到8100亿。由于银行的流动性和债券市场压力,这是不可能的。但是,财务管理显示4月份的复苏迹象,预计年增长率将达到7%至9%。第一季度财富管理的规模减少了8100亿元人民币,该银行在第一季度的财富管理减少了8100亿元人民币的月份,引起了市场的关注。但是,四月份的金融管理量表增长趋势已经重新启动,许多机构仍然依赖于全年金融管理量表的增长趋势。 Kaiyuan Securities Research表示,在第一季度春季音乐节期间,对现金的需求以及银行存款的过冲造成了财务管理的特定压缩,尤其是财务管理季度末期余额资产负债表的态度,这一直较低。另外,波动债券市场还导致财务管理的规模拒绝在3月下旬中旬拒绝每周的规模。 “第一季度财富管理规模的增长势头放缓,这主要是由于银行流动性压力和债券市场纠正压力。从去年的增长率为11.8%的增长率比例,放缓;首先包括:首先,在交换的压力下,中央银行的流动性在第一季度的流动性紧张,债券市场的压力也是如此,直到上一年,其势力却越来越多。产品处于压力下。 2024年10月;其次,大型国家银行的首都很紧张。一些投资者被选为赎回现金和其他财务管理,并搬到股市。 CICC Research在这一年期望这一年说,四月份有迹象,对年度的增长并不悲观。CY仍然可以预期。随着海外“衰退风格降低利率”的可能性增加,预计国内储备金比率的窗口也将开放。正确纠正财务管理价值仍处于早期阶段,现有浮动收入的发布可以降低当前的财务绩效。与纯债券基金相比,三月份的大幅较低的财务管理趋势证实了这一功能。 Kaiyuan Securities Research还指出,本季度结束时资产负债表回报的规模实现了4月初的“增长”。 4月20日,财务管理规模为30.84万元人民币,超过了2024年的最高点(30.11万亿元)。 4月至5月是Papalistents财务的“大月亮”,预计其规模将在5月增加到近31.5万亿元,但在高基础和催化剂降低的影响下,增长率可能可能低于2024年。预计资产分配将继续“下降和债券的存款”。从金融产品类型结构的角度来看,固定收益产品仍然是主要力量。该报告显示,到2025年第一季度末,固定收入产品的规模为28.33万亿元,提供了总金融产品的97.22%,比去年同期增加了0.57%。混合产品的尺寸为0.72万亿元人民币,可提供2.47%,比去年同期降低0.44%; productsg权益,商品和金融衍生产品的大小相对较小,分别为0.08万亿元和0.01万亿元。到2025年第一季度末,开放财富管理产品的规模为23.62万亿元,价值81.06%的81.06%,占所有财富管理产品的规模,比去年同期增加了2.29%; CL的大小Osed管理产品为5.52万亿元,可提供所有财富管理产品规模的18.94%。从财富管理资产的分配到2025年第一季度末的判断,财富管理产品的总投资物业为31.17万亿元人民币,同比增长了8.12%;总责任是2.02万亿元人民币,降低了5.10%。 PAM Productswealth Manag的杠杆率为106.91%,比去年同期降低了1.04%。 ang paglalaan ng资产ng mga produkto ng pamamahala ng kayamanan ay pangunahing naayos na kita,na May May Ma balanse na na namuhunan sa mga bono,现金,现金,银行存款Yuan的4.20 Trilyon Yuan,Ayon Sa Pagkakabanggit,Na Nagkakaloob ng 43.9%,23.3%,13.5%ng Kabuuang Mga资产MGA资产NG Pamumuhunan Ayon Ayon SA继续。 “在第一季度,财富管理略有公司CICC Research认为,该银行的财富管理模式依靠高收益债券来“撒谎”将逐渐成为以前的趋势。自律存款和传播银行利率的压力将激发银行存款成本的持续下降,这意味着在2025年第一季度结束时,专用期限的有效性将逐渐减少。耳朵。 Kaiyuan证券的研究还表示,年度处理将继续“跌倒存款并增加债券”。通过收紧协议存款,添加到利息的手动存款以及2024年银行间存款通过紧缩,金融管理团队下的“现金和银行存款”的比例连续三个季度拒绝。与年初相比,债券(不包括押金的银行证书)略有增加到43.89%,高达0.39个百分点,而非标准账户的账户略高于年初的5.60%,高达0.18%。该机构估计,该协议的1.2万元人民币和1.2万亿元人民币可能在2025年第四季度和2026年第一季度到期,财富管理可能会继续提高债券头寸。

(收费编辑:CAI Qing)

网络对中国的声明:股票市场中的信息源自媒体合作社和机构,以及该集合的个人意见,仅供投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。  扫一扫,官方微信

|